搜题,刷题,出题,就用题百科

登录

找答案

首页

【简答题】

手机使用

手机使用

编辑

编辑某企业仅有一个基本生产车间,只生产一种产品。该企业采用变动成本计算制度,月末对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调整。有关情况和成本计算资料如下:

(1)本月投产500件产品,期末完工400件,期初产成品存货50件,本月销售350件,单价为1200元。

(2)变动成本计算法下期初产成品存货成本4500元,期初在产品存货30件,期初在产品存货成本为3450元(其中材料成本1000元)。

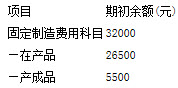

(3)调整为完全成本法下的相关账户期初余额如下表: (4)在产品和完工产成品分配采用约当产量法,加工费用(直接人工和制造费用)在产品约当完工产品的系数为0.5,材料在生产开始时一次投入。

(4)在产品和完工产成品分配采用约当产量法,加工费用(直接人工和制造费用)在产品约当完工产品的系数为0.5,材料在生产开始时一次投入。

(5)本月发生费用:直接材料50000元,直接人工4500元,变动制造费用2500元,固定制造费用20000元,变动销售费用和管理费用36000元,固定销售和管理费用40000元。

要求:

(1)计算变动成本法下本月发生的生产成本。

(2)计算变动成本法下本月完工产品成本和期末在产品成本。

(3)企业对产成品存货计价采用先进先出法,要求确定变动成本法下月末产成品与在产品的存货成本。

(4)月末对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用约当产量法;发出产成品应负担的固定制造费用转出也应按先进先出法计算,写出有关调整数额的计算过程和调整会计分录。

(5)计算对外提供财务报告时的税前经营利润。

(1)本月投产500件产品,期末完工400件,期初产成品存货50件,本月销售350件,单价为1200元。

(2)变动成本计算法下期初产成品存货成本4500元,期初在产品存货30件,期初在产品存货成本为3450元(其中材料成本1000元)。

(3)调整为完全成本法下的相关账户期初余额如下表:

(4)在产品和完工产成品分配采用约当产量法,加工费用(直接人工和制造费用)在产品约当完工产品的系数为0.5,材料在生产开始时一次投入。

(5)本月发生费用:直接材料50000元,直接人工4500元,变动制造费用2500元,固定制造费用20000元,变动销售费用和管理费用36000元,固定销售和管理费用40000元。

要求:

(1)计算变动成本法下本月发生的生产成本。

(2)计算变动成本法下本月完工产品成本和期末在产品成本。

(3)企业对产成品存货计价采用先进先出法,要求确定变动成本法下月末产成品与在产品的存货成本。

(4)月末对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用约当产量法;发出产成品应负担的固定制造费用转出也应按先进先出法计算,写出有关调整数额的计算过程和调整会计分录。

(5)计算对外提供财务报告时的税前经营利润。

某企业仅有一个基本生产车间,只生产一种产品。该企业采用变动成本计算制度,月末对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调整。有关情况和成本计算资料如下:

(1)本月投产500件产品,期末完工400件,期初产成品存货50件,本月销售350件,单价为1200元。

(2)变动成本计算法下期初产成品存货成本4500元,期初在产品存货30件,期初在产品存货成本为3450元(其中材料成本1000元)。

(3)调整为完全成本法下的相关账户期初余额如下表:(4)在产品和完工产成品分配采用约当产量法,加工费用(直接人工和制造费用)在产品约当完工产品的系数为0.5,材料在生产开始时一次投入。

(5)本月发生费用:直接材料50000元,直接人工4500元,变动制造费用2500元,固定制造费用20000元,变动销售费用和管理费用36000元,固定销售和管理费用40000元。

要求:

(1)计算变动成本法下本月发生的生产成本。

(2)计算变动成本法下本月完工产品成本和期末在产品成本。

(3)企业对产成品存货计价采用先进先出法,要求确定变动成本法下月末产成品与在产品的存货成本。

(4)月末对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用约当产量法;发出产成品应负担的固定制造费用转出也应按先进先出法计算,写出有关调整数额的计算过程和调整会计分录。

(5)计算对外提供财务报告时的税前经营利润。

...更多

考考朋友

求助朋友

反馈

下一题

参考答案:

登录免费查看参考答案

参考解析:

登录免费查看参考解析

知识点:

登录免费查看知识点

答题技巧:

登录免费查看答题技巧

被用于:

暂无,欢迎编辑补充

题百科 tibaike.com 为你提供【某企业仅有一个基本生产车间,只生产一种产品。该企业】题目的被用于哪些试卷

题目讨论 0

发布

声明:以上题目由用户自己创建,编辑,若侵犯了你的权益,请发送邮箱到feedback@deepthink.net.cn, 我们会在三个工作日内处理。

创建题目

编辑题目

题目信息:

创建者:

刷刷题用户

编辑次数:

1

难易度:

错误率:

83%

相关题目:

【简答题】作业成本计算法中的作业有什么特点?

【单选题】【单选题】甲企业每季度预计期末产成品存货为下一季度预计销售量的10%,已知第二季度预计销售量为2000件,第三季度预计销售量为2200件,则第二季度产成品预计产量为( )件。

【简答题】下面是Watson公司截止到第二年8月31日的产品销售成本模拟报表 第一季度的经营结果要求在预算假设上做如下变动: 会计年度估计产量应当从140,000单位修改为 145,000单位,当年后面9个月的每月预计产量相同。第一季度实际产量为25,000单位。 在会计年度结束时计划成品存货仍维持3300个不变,并将按当年的平均制造成本估价。第一年9月1日的产成品存货为9,300个,11月30日减少...

【简答题】某企业仅有一个基本生产车间,只生产一种产品。该企业采用变动成本计算制度,月末对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调整。有关情况和成本计算资料如下: (1)本月投产500件产品,期末完工400件,期初产成品存货50件,本月销售350件,单价为1200元。 (2)变动成本计算法下期初产成品存货成本4500元,期初在产品存货30件,期初在产品存货成本为3450元...

【简答题】Charles公司2004年的有关资料如下: 标准成本下的存货成本为: 单位:元 变动成本计算法 完全成本计算法 2003年12月31日 1320000 1650000 2004年12月31日 60000 70000 研讨问题:

【简答题】戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如表2所示表2 2013年甲产品生产和销售资料 单位:万台项目产销量(万台)单价(元)单位变动成本(元)甲产品17500200经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出...

【单选题】该公司2004年产成品存货周转率比2003年降低的可能原因有:

【简答题】计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否; 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如表2所示;经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预...

【简答题】某企业生产乙产品,本期产量32000件,本期销量24000件,期末存货8000件,期初存货为零,全部固定性制造费用96000元,产品单位变动成本8元,单位售价20元,销售费用2000元,管理费用4000元。该公司的日常核算建立在变动成本计算的基础上,又假设现正处于年末,企业必须对外编送财务报表。公司当年所得税率为40%。 要求: (1)将以变动成本计算法核算的销售产品和期末存货成本资料转化为以完全...

【单选题】甲公司系20×3年12月25日改制的股份有限公司,每年按净利润的10%计提法定盈余公积。20×7年度有关资料如下: (1)从20×7年1月1日起,所得税的核算由应付税款法改为资产负债表债务法。甲公司历年的所得税税率均为25%。20×6年12月31日止(不包括下列各项因素),发生的应纳税暂时性差异的累计金额为2000万元,发生的可抵扣暂时性差异的累计金额为1200万元(假定无转回的暂时性差异)。计提...